Page 143 - Anuario31

P. 143

ANUARIO DE DERECHO. Año 31, N° 31. Enero-diciembre 2014. Mérida-Venezuela. 163

ISSN:0076-6550.

que se engloben dentro del ámbito de aplicación del régimen especial

que tratamos no pueden deducirse las cantidades soportadas en la ad-

quisición de los bienes y servicios que destinados directamente al viaje

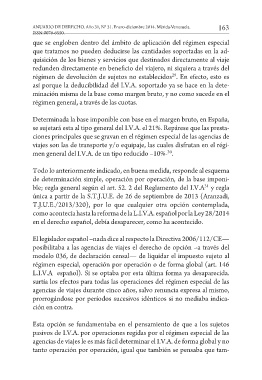

Precio cargado al cliente (excluido el I.V.A. que grave redunden directamente en beneficio del viajero, ni siquiera a través del

Base imponible= régimen de devolución de sujetos no establecidos . En efecto, esto es

29

Margen bruto= la operación) —coste de las entregas de bienes y

así porque la deducibilidad del I.V.A. soportado ya se hace en la dete-

prestaciones de servicios que son realizados por minación misma de la base como margen bruto, y no como sucede en el

otros sujetos pasivos y que redunden directamente régimen general, a través de las cuotas.

en beneficio del viajero (impuestos incluidos) Determinada la base imponible con base en el margen bruto, en España,

se sujetará esta al tipo general del I.V.A. el 21%. Repárese que las presta-

ciones principales que se gravan en el régimen especial de las agencias de

viajes son las de transporte y/o equipaje, las cuales disfrutan en el régi-

30

men general del I.V.A. de un tipo reducido –10%- .

En realidad, esta fórmula responde a la forma de determinación de la

base imponible operación por operación, habiendo otra para este régi- Todo lo anteriormente indicado, en buena medida, responde al esquema

men especial de las agencias de viajes, la global, que comentaremos y de determinación simple, operación por operación, de la base imponi-

que ya adelantamos que el T.J.U.E. en Sentencia de 26 de septiembre de ble; regla general según el art. 52. 2 del Reglamento del I.V.A y regla

31

2013 ha determinado contraria al derecho comunitario y que por tanto única a partir de la S.T.J.U.E. de 26 de septiembre de 2013 (Aranzadi,

ha sido objeto de eliminación tras la reforma del I.V.A. español por la Ley T.J.U.E./2013/320), por lo que cualquier otra opción contemplada,

28/2014. El precio cargado al cliente es, en principio, según esta opción como acontecía hasta la reforma de la L.I.V.A. español por la Ley 28/2014

de la determinación singular u operación por operación de la base impo- en el derecho español, debía desaparecer, como ha acontecido.

nible una cantidad donde no se incluye el I.V.A. que grava la operación.

Por el contrario, en el importe efectivo o coste de las prestaciones adqui- El legislador español –nada dice al respecto la Directiva 2006/112/CE—

27

ridas para el disfrute directo del beneficiario, sí se incluyen los respecti- posibilitaba a las agencias de viajes el derecho de opción –a través del

vos impuestos que se hayan devengado, es decir, el I.V.A.. Adviértase que modelo 036, de declaración censal— de liquidar el impuesto sujeto al

la deducción del I.V.A. soportado se lleva a cabo ya en la determinación régimen especial, operación por operación o de forma global (art. 146

misma de la base imponible, a diferencia del régimen general, en el cual, L.I.V.A español). Si se optaba por esta última forma ya desaparecida.

sujetada la base imponible (como contraprestación económica del servi- surtía los efectos para todas las operaciones del régimen especial de las

cio) al tipo impositivo que corresponda, el mecanismo de liquidación y agencias de viajes durante cinco años, salvo renuncia expresa al mismo,

deducción del I.V.A. soportado responde, como se sabe, a la fórmula del prorrogándose por períodos sucesivos idénticos si no mediaba indica-

“I.V.A. repercutido-I.V.A. soportado”.

ción en contra.

Teniendo presente el mecanismo de deducibilidad del I.V.A. en el régi- Esta opción se fundamentaba en el pensamiento de que a los sujetos

men especial de las agencias de viajes, la aclaración que los arts. 310 Di- pasivos de I.V.A. por operaciones regidas por el régimen especial de las

rectiva 2006/112/CE y elviejo art. 147 II L.I.V.A. hacía, resulta innece- agencias de viajes le es más fácil determinar el I.V.A. de forma global y no

28

saria . En tales se señalaba que las agencias de viajes u otros operadores

tanto operación por operación, igual que también se pensaba que tam-