Page 142 - Anuario31

P. 142

162 Marcos Iglesias ,Caridad. El régimen especial de las agencias de viajes tras la reforma del i.V.A. Español de

2014 A la luz del derecho europeo pp. 151-186

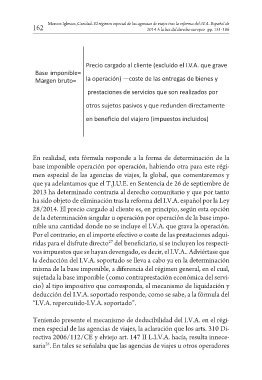

Precio cargado al cliente (excluido el I.V.A. que grave

Base imponible=

Margen bruto= la operación) —coste de las entregas de bienes y

prestaciones de servicios que son realizados por

otros sujetos pasivos y que redunden directamente

en beneficio del viajero (impuestos incluidos)

En realidad, esta fórmula responde a la forma de determinación de la

base imponible operación por operación, habiendo otra para este régi-

men especial de las agencias de viajes, la global, que comentaremos y

que ya adelantamos que el T.J.U.E. en Sentencia de 26 de septiembre de

2013 ha determinado contraria al derecho comunitario y que por tanto

ha sido objeto de eliminación tras la reforma del I.V.A. español por la Ley

28/2014. El precio cargado al cliente es, en principio, según esta opción

de la determinación singular u operación por operación de la base impo-

nible una cantidad donde no se incluye el I.V.A. que grava la operación.

Por el contrario, en el importe efectivo o coste de las prestaciones adqui-

27

ridas para el disfrute directo del beneficiario, sí se incluyen los respecti-

vos impuestos que se hayan devengado, es decir, el I.V.A.. Adviértase que

la deducción del I.V.A. soportado se lleva a cabo ya en la determinación

misma de la base imponible, a diferencia del régimen general, en el cual,

sujetada la base imponible (como contraprestación económica del servi-

cio) al tipo impositivo que corresponda, el mecanismo de liquidación y

deducción del I.V.A. soportado responde, como se sabe, a la fórmula del

“I.V.A. repercutido-I.V.A. soportado”.

Teniendo presente el mecanismo de deducibilidad del I.V.A. en el régi-

men especial de las agencias de viajes, la aclaración que los arts. 310 Di-

rectiva 2006/112/CE y elviejo art. 147 II L.I.V.A. hacía, resulta innece-

28

saria . En tales se señalaba que las agencias de viajes u otros operadores